买球下单平台发布了一项针对AI芯片出口限制的步伐-足彩看盘app推荐

发布日期:2025-02-08 18:04 点击次数:75

年年蚀本的寒武纪,被几百家机构爆炒成2024年股王,股价一度仅次于贵州茅台,但眼看就要单季盈利,股价却驱动大跌。

1月13日,拜登在卸任前一周,发布了一项针对AI芯片出口限制的步伐。英伟达、AMD、甲骨文公司齐抒发了热烈反对。

这则音问在寒武纪-U(688256.SH)的揣测话题中引起了热议。一些东说念主将此视为利好信号,合计寒武纪的股价又要涨了。

1月10日,寒武纪股价一度涨至777.77元/股,市值冲破3000亿,股价仅次于贵州茅台。

飞涨之下,实控东说念主陈天石身价暴增,以他所执119530650股谈判,光是执股金额就达到929.67亿元,高出胡润富豪榜上2024年江西首富,米哈游的罗宇皓,成为江西新首富。

仅仅,国法1月16日,寒武纪已跌至594元/股,市值仅剩2479.69亿元。3000亿市值终究是没扛住。寒武纪还能重回高点吗?

几百家机构爆炒寒武纪

“寒王”来了。

股民怡悦喊出,“寒武纪还要涨,将冲破1000元”,还有股民喊话茅台,“茅台让位寒武纪,(是)科技逾越的推崇”。

势头猛如虎。寒武纪以387.55%的涨幅成为2024年度股王,公司总市值高出2700亿,658元的股价仅次于茅台。

直到2025年开年,“寒王”再攀新高。1月10日,寒武纪股价最高达到777.77元/股,比较前一年1月10日,117.87元/股,股价高潮约560%。

▲寒武纪股价从2024年启动大涨。图片来自雪球。

▲寒武纪股价从2024年启动大涨。图片来自雪球。

“寒王”很年青,这家公司在2020年7月登陆科创板,被称为“科创板AI芯片第一股”。

机构是信得过捧高“寒王”的主力。

由于走势顽强,2024年11月29日,上交所与中证指数公司决定出动上证50等指数样本,纳入了寒武纪。

这意味着,跟踪上证50的基金要被迫买入寒武纪,好像是其股价执续高潮的原因之一。

有道理的是,从鞭策东说念主数上看,2023年末,寒武纪的鞭策东说念主数为3.318万户,但2024年执续下滑:第一季度,户数减少4.42%;第二季度,减少12.72%;第三季度,减少4.39%,唯有2.647万户。

筹码越来越汇聚了。

寒武纪的前十大鞭策以机构为主。2022年末,执仓机构总额为156家,揣度执股1.466亿股;在2023年末,还是攀升为535家机构执股,执股揣度1.641亿股。

2024年中期,机构执股达到历史新高,为739家,揣度执股2.094亿股。其中,基金执股达到734家,执股数为9778万股。

执股最高的基金公司为中原上证科创板50成份ETF,执股1585万股。其次是易方达上证科创板50ETF与星河立异搀杂A,执股永诀为777.9万和471万股。

据最新数据,至2024年第三季度,机构总额仍有302家,天然机构数目减少了,但揣度执股仍居高不下,达到1.939亿股。其中,基金执股为298家,执仓股数为8161万。

这些基金大齐看好“寒王”,在前十大执股基金中,有8家在客岁第三季度选拔了增执。

▲寒武纪前十大执股基金。无冕财经制图。

▲寒武纪前十大执股基金。无冕财经制图。

机构增执的势头还在连续。天然,2024年第四季度公募基金增执名单未弥散出炉,从德邦基金旗下部分基金敷陈中看到,相较客岁三季度末,2024年第四季度对寒武纪进行大幅加仓,成为其重仓股。

一些基金司理因为重仓了寒武纪,而成为“明星”东说念主物。

Wind数据骄气,国法客岁12月18日,万家基金的莫海波偏股型指数近一年时候高潮37.63%,处于在管畛域超50亿元基金司理的首位。他旗下的万家新兴蓝筹A,自2023年2季度以来执有寒武纪股票,至2024年第三季度,执仓收益均超140%。

除莫海波外,星河基金的郑巍山、华安基金的胡宜斌等东说念主齐执有寒武纪。

寒武纪被视为机构抱团推高的宏构。据“港股解码”指出,寒武纪市净率高出57倍,机构抱团寒武纪,比往时抱团白酒、医药和新动力还要放纵,部分投资者称其为“泡沫”也不为过。

曾是十大亏钱公司之一

站上777.77元/股高价后,寒武纪股价下降,这串数字被解读为“弃弃弃”。

散户失魂陡立,已入场的怕高位站台,没入场的在恭候时机。因为,寒武纪的基本面,太弱了。

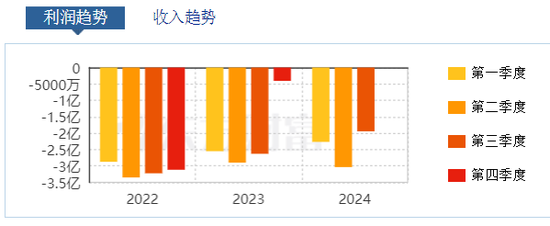

据财报,前三季度寒武纪公司商业收入1.85亿元,同比增长27.09%;归母净利润-7.25亿元,同比减亏;扣非归母净利润-8.62 亿元,同比减亏。

从2017年公开财务数据至2024年前三季度,未达成盈利,累计蚀本高出55亿元,一度被纳入科创板十大亏钱公司榜单。

由于蚀本加重,寒武纪不得不减轻研发经费。2023年研发用度同比减少26.63%至11.18亿元,研发东说念主员同比减少37.59%至752东说念主;客岁上半年,寒武纪研发用度为4.47亿元,同比减少7.27%;2024年前三季度,寒武纪的研发进入达到了6.59亿元,占营收比重的355.65%。

即便这项进入,对寒武纪压力颇大,但仍被诟病研发进入不及。

且不将它与英伟达、AMD等敌手比较。在国内,竞争敌手海光信息,客岁前三季度研发进入为21.68亿元。华为海想则更无谓说,自2004年创立之时,任正非就条款每年进入4亿好意思元。

即便如斯,“寒王”仍难以解脱蚀本困局。

1月14日晚间,寒武纪发布2024年年度功绩预报,公司2024年度归母净利润瞻望蚀本3.96亿元到4.84亿元,同比蚀本收窄42.95%到53.33%;扣非净利润为蚀本7.65亿元到9.35亿元,同比蚀本收窄10.34%到26.64%。

这意味着,寒武纪自公布财务数据以来说合8年蚀本。

此次功绩预报一个亮眼之处是,寒武纪有望达成单个季度盈利了。

寒武纪2024年前三季度归母净利润蚀本为7.24亿元,据此谈判,公司第四季度净利瞻望2.4亿元至3.28亿元,有望单季度扭亏。

功绩预报次日(1月15日),寒武纪开盘出现大涨,当日最高攀升至716.81元/股,但尔后轰动下调,最终以695.96元/股收盘。

市集终究莫得买账。预报发布第二日,寒武纪执续走弱,一度跌近17% 。国法收盘,寒武纪股价为594元/股,距离777.77元/股的高点,已跌去23.6%。

基本面配不上股价,只会沦为一场少顷的狂欢。

值得关怀的是,寒武纪的现款流吃紧,据财报,寒武纪的期末现款及现款等价物余额从2023年末的39.54亿元,缩减至第三季度的9.577亿元。

按照客岁第三季度的7.25亿元蚀本谈判,这笔钱只够烧一年多了。

会成为下一个英伟达吗?

有东说念主将寒武纪称为“中国英伟达”。股民戏弄,“寒武纪是概率估值法,它有1%的概率成为英伟达,市值就就是1%的英伟达”。

据英伟达最新财报,至2024财年第三季度,中国市集全年累计收入为115.74亿好意思元。市集预期,英伟达2025年营收增速达到55%至1914.5亿好意思元。

若是英伟达让出50%的市集份额,国内以寒武纪为首的厂商,将分掉数百亿以至是将来数千亿的市集份额。

在涉嫌违抗中国反把持法被探询期间,1月15日,黄仁勋到达深圳,瞻望还将现身上海、北京等城市。在深圳,被问及英伟达在中国市集份额可能减少的问题时,黄仁勋含笑讲演,“咱们专注于护理好咱们的客户”。

从这番当作看,英伟达不会唐突让出中国市集,要成为“下一个英伟达”,寒武纪需要有更能打的居品。

▲股民戏弄寒武纪。图片来自汇聚。

▲股民戏弄寒武纪。图片来自汇聚。

此前,寒武纪发布了一款名为想元590的智能芯片,对标英伟达的中枢居品H100。不外,这款居品还无法与英伟达抗衡。

芯片行业媒体合计,寒武纪主要照旧ASIC架构,间隙是通用性会比较差,上风是某些特定诳骗场景下,算力不错作念到比GPU更高。

此前,百度文心一言曾小畛域部署了寒武纪想元590,但实质上线中莫得使用想元590,主要原因在于,其性能筹算不如A100,况且架构不太兼容、难度大。

居品研发的基础是供应链,可惜,供应链问题深深困扰着寒武纪。

由于2022年末的“实体清单”冲击,寒武纪无法从好意思国公司采购栽培、软件和其他本事,供应链受到冲击。

直至如今,寒武纪还没缓过来。2024年中期,寒武纪在年报中说起,主要受供应链影响,商业收入有所下降。

Wit Display首席分析师林芝对期间周报暗示,“面前寒武纪供应链已转向境内企业。关联词境内企业在先进制程方面亦受制约,在本事、产能、工艺、EDA、封测等方面齐存在一定差距。这意味着寒武纪好多研发花式需要推倒重来……供应链薄弱问题依然困扰着寒武纪。”

从需求端看,即便AI是发展大势,当下的AI行业正处于出动期。“智能表示”一篇著述指出,一台英伟达H100作事器(8卡)的租借价钱,从2024岁首的12-18万元/月,降到7万元/月,降幅在50%摆布。破钞级显卡“英伟达4090”,从万元级降至七八千。

寒武纪还濒临敌手的夹攻。在2017、2018年,华为是寒武纪的大客户之一,寒武纪1A曾被用于麒麟970芯片和Mate 10系列手机中。2018年末,华为自研了昇腾910和昇腾310两款AI芯片,自尔后,其与寒武纪的和谐迟缓减少,直至成为竞争敌手。

寒武纪创举东说念主陈天石曾说:“Intel本年52岁,AMD本年51岁,NVIDIA本年27岁。寒武纪唯有4岁,和行业前辈比起来还仅仅个孩子。”

市集需要正视的一个事实是,寒武纪离英伟达买球下单平台,还很远处。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP